《2024年东南亚智能交通市场研究报告》

出海已经成为中国智能交通企业的必选项,部分智能交通企业海外收入占比已经达到企业总营收的30%

小国不“小”,有机可乘的东南亚智能交通市场

近两年,国内智能交通市场环境不佳,尤其是城市智能交通,2023年市场投资同比下降超过10%,这也是城市智能交通近十年来首次出现下滑。竞争加剧、交付难度加大、用户有需求无预算的情况增加等等,是城市智能交通市场的真实写照。在这种环境下,企业的业务经营变的愈发艰难,不少企业将目标看向海外市场,在海外寻找机会。

东南亚是世界上增长最快的经济体之一,过去两年东南亚十一国经济总增速分别高达9.3%、7.4%。截止2022年底,东南亚十一国总人口约为6.8亿,占全球总人口的8.5%;区域GDP达到3.6万亿美元,占全球GDP的3.6%。作为中国近邻以及一带一路沿线国家,近几年中国对东南亚地区的投资以及项目参与呈现快速增长趋势,已成为我国企业出海的重要区域目标市场。

聚焦交通领域,《2024年东南亚智能交通市场研究报告》显示(以下简称报告),近三年中资企业承建东南亚国家道路交通项目高达数十个,包括公路改扩建项目,以及高速公路建设项目。其中赴东南亚承建道路交通项目中资企业主要为中国交建(以旗下三家子公司为主),除此之外还包括中国电建、中国中铁、中国能建等,以上中资企业为中国智能交通企业出海重要的合作伙伴。

东南亚国家交通发展痛点

除新加坡外,东南亚其他国家均尚未建立起完善的公共交通网络,公众出行严重依赖私家车。以马来西亚为例,截至2023年10月,马来西亚登记的车辆数量已达到3630万辆,超过了该国人口数量。首都吉隆坡80%的旅客出行总量是通过私人交通实现的,而公共交通仅占 20%。

公共交通建设不足、出行严重依赖私家车,是东南亚国家的通病,并进一步导致拥堵严重、道路死亡人数高、环境污染三方面问题。

拥堵严重:拥堵严重是东南亚主要大型城市普遍面临且迫切需要解决的问题,TomTom交通指数显示,马尼拉(菲律宾首都)为世界第二、东南亚最拥堵的城市;雅加达(印度尼西亚首都)位列拥堵排名第10位;曼谷(泰国首都)位列拥堵排名第11位。全球拥堵TOP15城市中,东南亚占据三席。

道路安全事故:东南亚地区道路死亡人数很高,每10万人中有20.7人道路交通死亡,高于全球每10万人18.2人的死亡率,尤其是马来西亚和泰国,这一数字更高,是当地政府迫切需要解决的问题。

◼ 马来西亚,24人/10万

◼ 泰国,33.5人/10万

◼ 印度尼西亚,19.7人/10万

环境污染:私家车保有量持续不断增加,导致东南亚地区主要城市的温室气体排放量大幅增加。为完成《巴黎协定》约定,交通部门已成为节能减排重要领域。

也因此,东南亚国家的交通政策主要围绕解决以上痛点制定,包括提升公共交通出行份额,马来西亚、印度尼西亚均提出了明确的数字目标;包括大力引入ITS技术,目前多个国家均提出了明确的行动计划等。

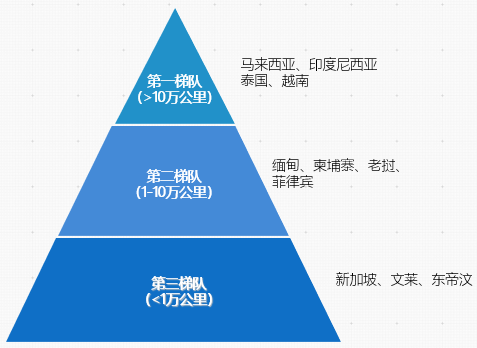

东南亚国家公路建设里程

报告显示,东南亚国家公路建设总里程239万+公里,与中国相比,约为中国公路通车总里程的44%左右,主要呈现出三方面特征:

一是单个国家公路里程普遍较短。东南亚均为小国家,多数国家公路建设总里程相对较短。除马来西亚、印尼、泰国、越南四国公路里程超过10万公里外,其余国家公路里程均相对较短。

二是公路设施较为简陋。在东南亚,很多公路路面仍旧为土路、碎石路等未铺砌路面。如印度尼西亚,未铺砌公路占公路总里程的43%左右,马来西亚这一比例也为30%左右,公路建设大致或许为中国十几年前的水平。

三是高速公路建设不足。多数国家还尚未开始大规模建设高速公路,高速公路建设投资成本高,大规模发展需要一定的经济作为支撑。随着地区经济发展,高速公路预计后续将持续增长,部分国家已经开始筹划高速公路建设。

公路里程的长短一定程度上代表智能交通机会的大小,与中国市场相比,东南亚智能交通的市场空间看似有限。然而,小国并不代表市场机会小,欧美等国家虽为大国,然而受制裁影响,中资企业比较难获取项目机会,与中国的外交关系、当地是否认可中资企业等是企业出海必须要考虑的问题。

中国智能交通企业参与海外市场包括轻资源投入、重资源投入两种策略。前者主要是跟随国内大型国企,以项目方式出海,企业的人力、办公场地等投入有限,风险也相对较小;后者则为主动拓展海外项目,企业的人力、办公场地、政府关系、生态建设等需要一定的资金投入,不过对于企业而言,进行重资源投入,则不单单是拓展单个国家业务,将是以覆盖整个东南亚市场或更大区域为战略目标。

东南亚国家智能交通发展方向

当前,东南亚各国均在大力推动ITS技术发展,力求通过引用智能交通技术,重点解决本国交通拥堵、事故多发问题。同时,由于地缘因素影响,东南亚国家智能交通发展方向呈现大致相同的趋势,包括重点发展:

◼ 巴士智能化

东南亚大多国家公共交通利用严重不足,除了巴士数量少外,缺少智能化方式实时显示车辆达到时间等信息,是当地民众不愿意选择巴士出行的重要原因。一些国家也推出了相关应用程序,但由于信息显示不准确,饱受诟病。巴士费用支付已经已实现了一定程度的智能化支付,包括Touch ’n Go、二维码支付等。

因此,提高巴士智能化程度,是多个东南亚国家的重中之重。

◼ 非现场执法

东南亚国家道路运输部门迫切需要解决当地高事故率和死亡率、拥堵、超载等问题,要求提高执法能力,通过大量采用技术等手段加强执法机构的能力。

报告还对其他重点发展的ITS方向进行了一一说明。

写在最后

出海已经成为中国智能交通企业的必选项,部分智能交通企业海外收入占比已经达到企业总营收的30%、甚至更高。对于东南亚市场而言,智能交通的市场机会是确定性的,关键是如何触达客户、以及市场进入策略的问题。同时,由于国情不同,应重点关注海外项目面临的风险,包括:

◼ 回款风险:国际援助项目通常有资金保障,但是当地政府财政拨款项目、尤其是私人机构项目,需注意支付保障问题。

◼ 政策风险:国外政府统筹能力远不及中国,比如马来西亚政府多年前已经着手推动高速收费领域变革,但由于种种掣肘,项目一直难以实质落实。

◼ 汇率风险:国外项目款项如何回流中国、以及汇率波动可能带来的潜在损失。

◼ 进口许可认证等其他风险:产品出口到东南亚,部分智能交通产品需要经过当地认证,认证通常按年审核,产品频繁的认证费用也会对企业盈利造成一定影响。

关于报告的更多内容,详见《2024年东南亚智能交通市场研究报告》,报告由东南亚十一国公路里程/高速公路里程统计、中资企业东南亚承建道路交通项目统计及项目列表、泰国、印尼、马来西亚、老挝等重点国家智能交通发展方向、马来西亚公路里程及增长、马来西亚各州公路里程、马来西亚收费公路里程及增长、马来西亚收费公路特许运营商统计分析、马来西亚智能交通发展政策详细介绍、马来西亚智能交通产品进口管理规定、马来西亚项目招投标制度、马来西亚智能交通市场机会等内容组成。

【报告名称】:《2024年东南亚智能交通市场研究报告》

【交付格式】:PDF电子版,中文版

【交付方式】:EMAIL 电子版

【释放日期】:2024年6月

【交付日期】:签订购买协议并支付合同款后2个工作日内

购买咨询和获取报告简本请联系赛文小玖

未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明等材料,与我们联系,我们将及时沟通与处理。